The Committee of Sponsoring Organizations of the Treadway Commission (COSO)

The Committee of Sponsoring Organizations of the Treadway Commission (COSO) este un organism independent, organizat în anul 1985 și sponsorizat în comun de the American Accounting Association (AAA), the American Institute of Certified Public Accountants (AICPA), Financial Executives International (FEI), The Institute of Internal Auditors (IIA), and the National Association of Accountants (now the Institute of Management Accountants (IMA).

COSO are rolul de a ajuta organizațiile să își îmbunătățească performanța prin dezvoltarea unei gândiri manageriale orientată către optimizarea controalelor interne, proceselor de management al riscurilor și de guvernanță precum și către descurajarea fraudei.

Care sunt cele cinci componente ale cadrului COSO?

Cele cinci componente ale COSO, rezumate mai jos, trebuie sa fie prezente și să funcționeze eficient pentru a avea un sistem de control intern solid.

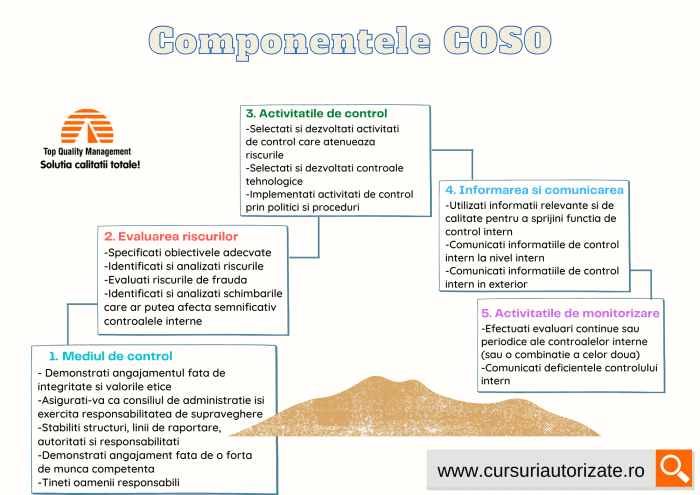

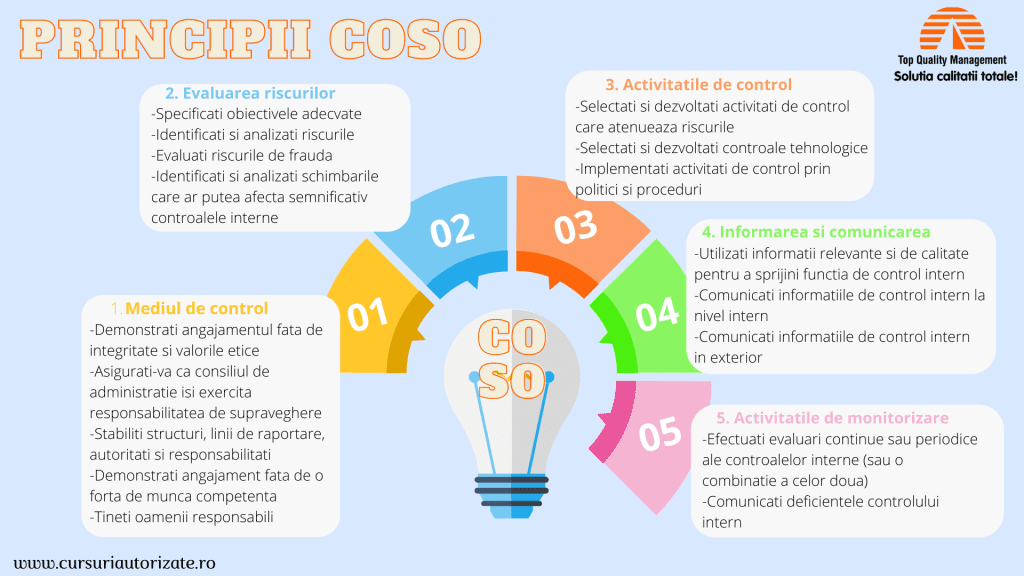

- Mediul de control este ansamblul de standarde, procese și structuri care asigură controlul intern în cadrul organizației. Este baza tuturor celorlalte componente de control intern. Definiția mediului de control dată de Institutului Auditorilor Interni afirmă că mediul de control este „fundamentul pe care se construiește și functionează un sistem eficient de control intern într-o organizație care depune eforturi susținute (1) să își atingă obiectivele strategice, (2) să furnizeze o raportare financiară fiabilă pentru părțile interesate interne și externe, (3) să își desfășoare activitatea în mod eficient și eficace, (4) să respecte toate legile și reglementările aplicabile și (5) să își protejeze activele.”.

- Evaluarea riscurilor formează baza pentru a determina modul în care riscurile vor fi gestionate. Ea implică un proces dinamic de evaluare a riscurilor în raport cu atingerea obiectivelor. Evaluarea riscurilor este un proces utilizat pentru a identifica, a evalua și a gestiona riscurile pentru atingerea obiectivelor organizaționale.

- Activitățile de control sunt politicile și procedurile stabilite pentru abordarea riscurilor în vederea atingerii obiectivelor organizației. Se desfășoară în întreaga organizație, la toate nivelurile și funcțiile acesteia. Activitățile de control includ o gamă largă de acțiuni precum: proceduri de autorizare și aprobare, separarea sarcinilor, controale privind accesul la resurse și înregistrări, verificări, reconcilieri, revizuiri și supervizare.

- Informarea și comunicarea permit organizației să își îndeplinească responsabilitățile de control intern. Comunicarea este procesul continuu, repetitiv, de obținere, furnizare și partajare a informațiilor din surse interne și externe în cadrul companiei. Informațiile pertinente trebuie identificate, obținute și comunicate într-o formă și un interval de timp care să permită angajaților să își îndeplinească responsabilitățile. Capacitatea conducerii de a lua decizii adecvate este afectată de calitatea informațiilor, ceea ce presupune că informațiile trebuie să fie adecvate, oportune, actuale, corecte și accesibile.

- Activitățile de monitorizare, cum ar fi evaluările continue sau separate, sau o combinație a celor două, sunt utilizate pentru a demonstra dacă fiecare dintre cele cinci componente este prezentă și funcționează. Evaluările continue sunt integrate în procesele de afaceri și oferă informații în timp util. Evaluările separate sunt efectuate periodic și variază ca sferă și frecvență în funcție de considerentele managementului.

Care sunt cele 17 principii ale controalelor interne eficiente ale COSO?

În 2013, COSO și-a actualizat Cadrul integrat de control intern pentru a descrie în mod clar 17 principii ale controalelor interne eficiente. Aceste principii directoare descriu capacitățile detaliate de control pentru a ajuta managementul să proiecteze, să implementeze, să evalueze și să remedieze controalele interne. Organizațiile ar trebui să-și evalueze controalele interne actuale în raport cu aceste 17 principii pentru a identifica oportunitățile de îmbunătățire.

Mediul de control

- Demonstrați angajamentul față de integritate și valorile etice

- Asigurați-vă că consiliul de administrație își exercită responsabilitatea de supraveghere

- Stabiliți structuri, linii de raportare, autorități și responsabilități

- Demonstrați angajament față de o forță de muncă competentă

- Țineți oamenii responsabili

Evaluare a riscurilor - Specificați obiectivele adecvate

- Identificați și analizați riscurile

- Evaluați riscurile de fraudă

- Identificați și analizați schimbările care ar putea afecta semnificativ controalele interne

Activități de control - Selectați și dezvoltați activități de control care atenuează riscurile

- Selectați și dezvoltați controale tehnologice

- Implementați activități de control prin politici și proceduri

Informație și comunicare - Utilizați informații relevante și de calitate pentru a sprijini funcția de control intern

- Comunicați informațiile de control intern la nivel intern

- Comunicați informațiile de control intern în exterior

Monitorizarea - Efectuați evaluări continue sau periodice ale controalelor interne (sau o combinație a celor două)

- Comunicați deficiențele controlului intern

Top Quality Management a dezvoltat un curs de formare profesională pentru Implementarea și Evaluarea SISTEMULUI de CONTROL INTERN, organizat în fiecare lună din an în sistem online. Cursul este autorizat CAFPPA și este structurat conform noilor cerințe privind formarea profesională a adulților care impun o metodă de învățare bazată pe foarte multe aplicații practice.